Wie Nichtwissen zu Falschinformation führt

In regelmässigen Abständen erscheinen in der Presse zum ep2 Standard irreführende und falsche Informationen. Begünstigt wird dies durch schlechte Recherchen der Presse und die Befragung von branchenfremden Zahlungsexperten, welche sich zumindest technisch in der Materie überhaupt nicht auszukennen scheinen. Dieser Beitrag soll zwei wichtige Punkte richtigstellen:

ep2 ist NICHT das Debitkartensystem der PostFinance

Immer wieder liest man, dass PostFinance ein eigenes Debitkartensystem mit dem Namen ep2 betreibt oder dass die Anforderungen ihres Debitkartensystems «gegenwärtig nicht mit neuen Anbietern wie SumUp oder myPOS vereinbar sind». Diese Aussagen sind nicht nur komplett falsch, sondern sie kolportieren auch, dass der Wettbewerb im bargeldlosen Zahlungsverkehr bewusst verhindert und neue Marktteilnehmer zum Nachteil des Handels ausgeschlossen werden. Fakt ist, dass ep2 technisch überhaupt nichts mit PostFinance zu tun hat und PostFinance ihre Karte über denselben technischen Standard abwickelt wie alle anderen lokalen Acquirer (Worldline, Nets, FirstData, etc.), welche die Akzeptanz von internationalen Kartenprodukten anbieten. Somit wird in der Schweiz die überwältigende Mehrheit des bargeldlosen Zahlungsverkehrs mittels Kredit-, Debit-, Prepaid- und Business Cards mit einem jährlichen Umsatz von 80 Milliarden CHF über diesen auf PCI, EMV und SEPA basierenden Standard verarbeitet. Dies bedeutet, dass nicht nur Transaktionen der PostFinance Card, als bekanntester Vertreter eines domestischen Zahlungsmittels über ep2 verarbeitet werden, sondern auch alle anderen Transaktionen von internationalen Schemes wie Mastercard, Visa, AMEX, UPI und viele mehr. Zudem werden neben der PostFinance Card auch über 120 andere domestische Zahlungsmittel über den ep2 Standard verarbeitet wie z.B. TWINT, Bonuscard, REKA, LunchCheck, WIR Card, etc. Der eigentliche Grund wieso dass neue Marktteilnehmer wie SumUp oder myPOS nicht basierend auf ep2 ihre Dienstleistungen anbieten wollen, liegt nicht an der Technik, denn ihre Terminal Hardware muss aufgrund der Scheme Regulations von Mastercard, Visa, etc. auch PCI und EMV zertifiziert sein (Grundlagen von ep2) und somit gibt es kein Hindernis, wieso sie ep2 nicht implementieren können, sondern sie stören sich am Grundgedanken von ep2, welcher für alle Teilnehmer (Händler, Issuer, Acquirer) einen offenen Marktzugang ohne technische Hürden verlangt. Dieser widerspricht jedoch explizit ihrem Business Modell des «Facilitators», welches dem Händler bewusst keine Wahlfreiheit und dem Issuer keinen direkten Zugang auf die POS Infrastruktur bieten will und dessen technische Implementation inkompatibel mit anderen Mitbewerbern ist.

ep2 ist NICHT ein veralteter und nur national eingesetzter Standard

Es ist richtig zu sagen, dass ep2 als nationaler EFT Standard entwickelt wurde, es ist aber falsch zu denken, dass die Schweiz mit diesem Vorgehen vor 20 Jahren eine Sonderrolle einnahm. In anderen Ländern wie z.B. Deutschland (DK mit DCPOS und TA7.2), Holland (Acquiris mit C-TAP) oder England (UKPA mit APACS) werden auch heute nationale und internationale Kartenprodukte über das länderspezifische EFT Protokoll verarbeitet. Im Unterschied zu den Protokollen in anderen Ländern, wurde ep2 bereits zu Beginn anhand der SEPA (Single Euro Payments Area) Grundprinzipien definiert und ist somit nicht nur einer der fortschrittlichsten Zahlungsstandards (ep2 Features) weltweit (d.h. er wird nicht nur in der Schweiz eingesetzt, sondern auch in anderen Ländern), sondern seine Grundprinzipien stellen den Händler und Karteninhaber als Hauptakteure ins Zentrum und bieten eine hervorragende Standardisierung über den gesamten Zahlungsprozess von Benutzeroberfläche, Sicherheit & Kryptographie, Belege, Autorisierung, Clearing & Reconciliation, aber vor allem garantiert ep2 ein offenes Ökosystem, an dem jeder Marktteilnehmer (Terminal Supplier, Acquirer, Issuer) partizipieren kann und in welchem der Händler eine freie Angebotswahl ohne technische Restriktionen hat. In diesem Sinne hat ep2 schon vor 20 Jahren das erreicht, wovon die europäischen Initiativen wie NEXO oder ISO20022 bis heute träumen!

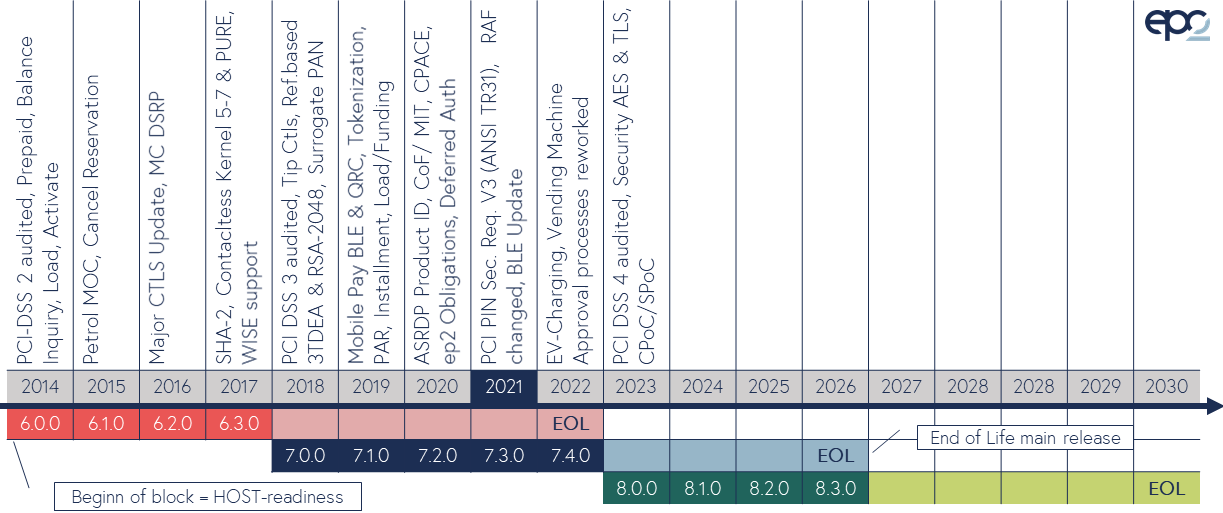

Dies beweist u.a. auch die Tatsache, dass die Auswahl an Terminalmodellen in der Schweiz grösser ist als in Deutschland, obschon der Markt in der Schweiz ungefähr um Faktor 5 kleiner ist und zudem die Produkte der weltweit bekannten Terminal Hersteller wie Worldline, Ingenico, VeriFone, PayTec, PAX, Castles, FEIG, etc. in der Schweiz basierend auf dem ep2 Standard verfügbar sind. Auch die überwältigende Mehrheit der Schweizer Private Label-Issuer (domestische Zahlungsmittelanbieter) setzten auf ep2 in allen Anwendungsbereichen wie Point-of-Sale (Detailhandel, Restaurant, Hotel, etc.), E-Commerce, Vending (Automaten) und Petrol (Tankstellen inkl. EV Charging). Die Verarbeitung der internationalen Schemes wie Mastercard, Visa, AMEX, UPI, Diners, JCB, etc. sind selbstverständlich darin eingeschlossen.

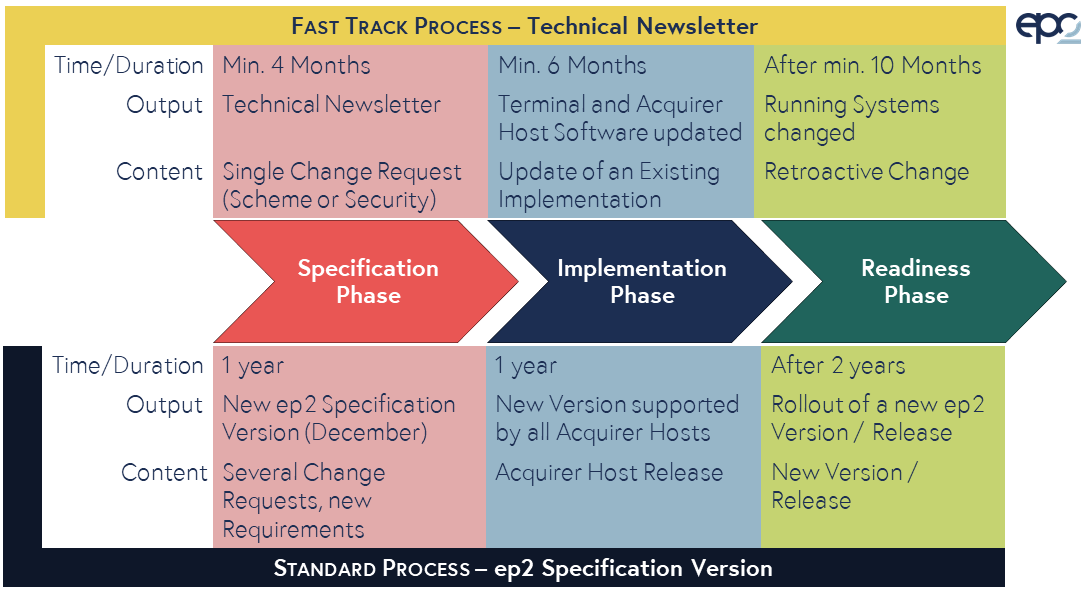

Dass es sich bei ep2 nicht um einen veralteten Standard handelt, zeigt auch der aktive und gelebte Innovationsprozess, welcher in direkter Zusammenarbeit mit dem Handel (VEZ) mindestens jährlich neue Zahlungsmöglichkeiten (Features und Business Use Cases) etabliert und zudem gleichzeitig die Einhaltung aller Regularien von PCI, EMV und den Schemes garantiert. Jüngste Beispiele sind die technische Umsetzung der Anforderungen des Handels, dass die Akzeptanz der neuen und teureren Debit Produkte von Mastercard und Visa explizit auf dem Terminal gesteuert werden kann oder die Möglichkeit basierend auf ep2 eine SoftPOS Lösung (CPoC, CPoC+PIN, SPoC) zu bauen, welche ein Terminal auf einem COTS (Commercial of the shelve device) virtualisiert und somit auf spezifische Terminal Hardware verzichtet, kostengünstiger ist aber gleichzeitig dennoch den Grundgedanken von ep2 (offener & freier Marktzugang für alle) unterstützt. Mehr dazu kann in einem weiteren Beitrag erfahren werden.

{kind=link}

{kind=link}